Dit is de herwerkte tekst van het eerste hoofdstuk van nieuwe boek dat ik momenteel aan het schrijven ben over de economische crisis. Als ik het uitgeef zal het allicht bij een Nederlandse uitgever zijn.

HOOFDSTUK 1: LOONKOST, PRODUCTIVITEIT EN CONCURRENTIEPOSITIE VAN EEN ECONOMIE

Inleiding

Alvorens te starten met een studie van de langdurige crises die de westerse economie heeft ondergaan tussen 1873 (de eerste langdurige crisis die vijftien jaar geduurd heeft) en die van 2008 tot nu, lijkt het zinvol vooraf even stil te staan bij het belang van de concurrentiepositie van economieën in crisistijd. Voor landen met een erg open economie, zoals Nederland en België, is die concurrentiepositie inderdaad van vitaal belang, zeker omdat de overproductiein eigen land in crisistijd toeneemt bij stagnerende private koopkracht en die overproductie op de wereldmarkt moet kunnen worden afgezet. Slaagt men daar niet in dan dreigt de gerealiseerde meerwaarde niet te kunnen worden getransformeerd in winsten, en dan loopt er inderdaad iets mis met de wijze waarop ondernemers het keuzevraagstuk hebben opgelost welke combinatie van menselijke energie (arbeid) en machinale energie (kapitaal) met de laagste kosten gepaard gaat. Een huidige trend in het economisch denken komt er op neer dat er twee fundamentele keuzevraagstukken in de economie zijn. Het eerste is hoe consumenten met een beperkt inkomen de hoogste nuttigheid kunnen bereiken. Het andere is hoe producenten een vooropgestelde productie kunnen bereiken met een minimum aan kosten. Die twee keuzevraagstukken vormen het centrum van de micro-economische theorie. Het eerste keuzevraagstuk bepaalt hoe groot de vraag naar waren en diensten in een economie zal zijn; het tweede keuzevraagstuk bepaalt hoe groot het aanbod van waren en diensten in een economie zal zijn. Nergens lost de micro-economie het probleem op hoe de maatschappelijke vraag gelijke tred zal houden met het maatschappelijk aanbod. Sinds het ontstaan van de economie als wetenschap met de publicatie van An Inquiry in the Causes of Wealth of Nations van Adam Smith in 1776 nemen micro-economen aan dat de invisible hand er wel voor zal zorgen dat de maatschappelijke vraag en het maatschappelijk aanbod aan elkaar gelijk zullen zijn, of nog dat algemeen evenwicht de normale situatie is en dat economische crises waarbij de vraag kleiner is dan het aanbod een uitzonderingssituatie is.

Het heeft zeer lang geduurd alvorens de economische wetenschap de onzichtbare hand van Adam Smith in twijfel heeft getrokken. Midden de Grote Depressie van de jaren 1930 maakte de Brit John Maynard Keynes met zijn General Theory on Employment, Interest and Money duidelijk dat het algemeen evenwicht waarvan de klassieke en de neoklassieke economie uitging op een geheel andere manier moest worden benaderd dan micro-economen deden. Het werd het begin van de macro-economische theorie als uitgangspunt bij de verklaring van conjunctuurgolven. Zolang de maatschappelijke vraag groter is dan het maatschappelijk aanbod staan we voor een verhitte economie die snel groeit maar die af te rekenen krijgt met inflatie. Is de maatschappelijke vraag kleiner dan het maatschappelijk aanbod dan krijgt de economie van een land de kramp, dan loopt de overproductie op, dan stijgt de werkloosheid en dreigt de economische groei stil te vallen.

Nu heeft de voortdurende centralisatie en accumulatie van kapitaal er in kleine economieën voor gezorgd dat ze in toenemende mate afhankelijk zijn van het buitenland: veel bedrijfstakken produceren meer dan wat ze in eigen land kunnen afzetten. Loopt de overproductie op omdat de binnenlandse koopkracht stagneert of daalt dan moeten kleine landjes als Nederland en België die overproductie kunnen slijten op de wereldmarkt. Of ze dit lukt zal afhankelijk zijn van de concurrentiekracht van hun economie. Die concurrentiekracht hangt in essentie af van twee factoren, enerzijds de loonkost per uur en anderzijds de arbeidsproductiviteit per uur. Loopt de loonkost sneller op dan in de rest van de wereld en/of daalt de productiviteit ten opzichte van de rest van de wereld dan wordt de export problematisch en wordt het des te moeilijker om uit de crisis te geraken.

Over de export in Nederland en België wordt vooral door politici behoorlijk wat nonsens verkocht. Beweringen dat Nederland meer dan tachtig procent van wat ze produceren aan het buitenland verkopen zijn flagrant onwaar. Dergelijke percentages vindt men alleen als men de totale export vergelijkt met het bruto binnenlands product. In 2013 exporteerde Nederland 535,2 miljard euro naar de rest van de wereld bij een bruto binnenlands product van 642,9 miljard euro. Dat is 83,2 procent van het BBP. België exporteerde in 2013 liefst 327,1 miljard euro bij een bruto binnenlands product van 395,3 miljard euro. Dat is 82,2 procent van het BBP. Twee bedriegelijke cijfers.

Het bruto binnenlands product (afkorting BBP of GDP) is niet de som van alles wat we produceren, het is enkel de som van alle toegevoegde waarde. Wat bedrijven aan elkaar leveren – de intersectoriële consumptie – maakt daar geen deel van uit. Men moet de export niet vergelijken met het BBP, wel met het totaal van alle handelsomzetten, dat is de totale turnover (synoniem: nationale ouput) van een land. Voor Nederland bedroeg de nationale output in 2013 in totaal 1.236, 45 miljard euro als aangeven in de nationale boekhouding van 2013. Een export van 535,2 miljard euro vertegenwoordigt dan geen 83,2 procent van wat er geproduceerd werd, wel 43,3 procent.

Ook België publiceert de nationale output. In 2013 bedroeg die 826,78 miljard euro. Dan vertegenwoordigde een export van 327,1 miljard euro lang geen 82,2 procent van de productie, wel 39,6 procent.

Men kan dus stellen dat Nederland en België rond de 40 procent van wat ze produceren naar het buitenland exporteren. Voor beide landen blijft het dus van cruciaal belang hun concurrentiepositie op de wereldmarkt intact te houden willen zij in crisistijd niet door de rest van de wereld onder de voet worden gelopen. Uit wat hierna volgt blijkt dat België die ooit gunstige concurrentiepositie niet heeft weten te behouden omdat de arbeidskost per uur er te hoog is en de arbeidsproductiviteit er sinds de petroleumcrisis van 1974-1988 te traag is gegroeid. In Nederland steeg die – zo zal straks blijken – van 1992 tot 2013 met gemiddeld 1,23 procent per jaar tegen amper 0,84 procent in België. Daarmee deden de Lage Landen het opvallend slechter dan de rest van Europa, zeker in vergelijking tot de Scandinavische landen. Beide landen zitten ondertussen veel dieper in de crisis dan hun politici graag laten geloven. Straks zal blijken dat de jaarlijkse gemiddelde economische groei in Nederland tussen 2008 en 2014 amper -0,10 procent was, die in België amper 0,55 procent tegen 2,99 % per jaar voor de wereldecenomie (gebaseerd op de cijfers gepubliceerd door de OESO). Nederland probeert al jaren uit de crisis te geraken door een politiek van strenge bezuinigingen, België probeert het laatste jaar uit de crisis te geraken door een combinatie van bezuinigingen gekoppeld aan een loonstop en een indexsprong. In wat volgt gaan we na in hoeverre dat leidt tot een verbetering van de concurrentiepositie van beide landen.

CBS (2014), Nationale Rekeningen 2013, p. 15, Tabel M1, eerste lijn: Output (basisprijzen).

Instituut voor de Nationale Rekeningen (2014), Nationale Rekeningen, Deel 2 – Gedetailleerde Rekeningen en Tabellen, Tabel 1.1.1, eerste lijn: Output (tegen basisprijzen) (P.1).

———————————————

De arbeidskost per uur

Zowel in Nederland als in België vinden patronaat en regering dat de arbeidskost per uur veel te hoog is. In Nederland was de gemiddelde arbeidskost per uur in de privé sector – industrie, bouwnijverheid en dienstensector in 2013 volgens Eurostat 32,82 euro per uur tegen 38,02 euro per uur in België. Dat zijn zeker niet de hoogste loonkosten ter wereld, zelfs niet de hoogste in Europa. In een paar Europese landen is de arbeidskracht nog duurder:

- Zwitserland 52,34 euro

- Noorwegen 48,50 euro

- Denemarken 40,06 euro

- Zweden 37,26 euro

- Frankrijk 34,55 euro

In heel wat Europese landen ligt de arbeidskost per uur veel lager, zelfs onder de 10 euro:

- Bulgarije 3,42 euro

- Macedonië 3,48 euro

- Roemenië 4,14 euro

- Servië 5,12 euro

- Litouwen 5,87 euro

- Letland 5,95 euro

- Turkije 6,29 euro

- Hongarije 7,38 euro

- Polen 7,88 euro

- Estland 8,57 euro

- Slovakije 8,95 euro

- Kroatië 9,48 euro

- Tsjechië 9,99 euro.

Heel zeker, 32,82 euro of 38,02 euro per gepresteerd arbeidsuur is een erg hoog bedrag maar geeft hoegenaamd niet weer wat de werker (arbeider of bediende) in werkelijkheid verdient. In Nederland – gaat daarvan 27,71 procent of 9,09 euro naar de overheid als bijdrage aan de sociale zekerheid. Van de 32,82 – 9,09 = 23,73 euro vloeit dan nog eens gemiddeld 33,2 procent af onder de vorm van directe belastingen (7,87 euro), derwijze dat er uiteindelijk maar 15,86 euro overschiet. Daarvan moet dan nog een deel worden gereserveerd voor de latere pensioenen, zodat – bij een eerste benadering – er uiteindelijk maar een goede 14,17 euro netto overblijft. In België gaat 40,29 % van de 38,02 euro, of 15,32 euro naar de overheid als werkgevers- en werknemersbijdrage in de sociale zekerheid; blijft nog 22,70 euro over. Daarvan moet de werker dan nog eens ongeveer 50,1 % (hangt af van de hoogte van het gezinsinkomen) afstaan aan de overheid onder de vorm van directe personenbelasting, dus nog eens 11,37 euro van de resterende 22,7 euro, zodat het netto ontvangen uurloon – bij een eerste benadering – “slechts” 11,33 euro is. En eigenlijk zijn die 12,29 euro (Nederland) of 11,37 euro (België) nog steeds niet wat de tewerkgestelde voor zijn geleverde arbeidskracht in handen krijgt want bij de statistische berekening van de bruto loonkost zitten ook alle uitgaven voor opleiding, voor ter beschikking gestelde beroepskleding, aanwervingskosten, etc. Lonen en loonkosten zijn dus twee sterk verschillende begrippen. Bekijken we daartoe even de arbeidskost per uur in de buurlanden, in Zwitserland en in de Scandinavische landen. Dan blijkt dat in Noorwegen, Zwitserland en Denemarken de arbeidskost per uur in 2013 hoger ligt dan in België, en moet men daar ook nog eens België, Zweden en Frankrijk aan toevoegen ten opzichte van Nederland. Ooit, in 1996, zat Nederland op het Verenigd Koninkrijk na, met de laagste arbeidskost per uur van de negen bestudeerde landen. Dit blijkt duidelijk uit Grafiek 1.

Source: Eurostat for the hourly costs in euros in 2013 and Bureau of Labor Statistics (USA) for the evolution since 1996 on base of the published index (100 for year 2000) in the different countries.

Voor de landen die lid zijn van de eurozone – in bovenstaande grafiek België (B), Nederland (NL), Duitsland (D), Frankrijk (F), Denemarken (DK) en Finland (SF) – worden de cijfers niet vertekend door de evolutie van de wisselkoersen t.o.v. de euro. Voor landen die met een andere munteenheid werken – in bovenstaande grafiek Noorwegen (N), Zweden (S) en het Verenigd Koninkrijk (GB) – zijn bruuske schommelingen, bijvoorbeeld in 2009 voor het Verenigd Koninkrijk, grotendeels te verklaren door schommelingen in de wisselkoersen. Dergelijke schommelingen kunnen statistisch worden weggewerkt door te werken met koopkrachtpariteiten (de fameuze PPP, purchasing power parity eenheden), maar die overstap maakt het straks onmogelijk om te berekenen hoeveel de loonkost in Nederland en België te hoog is t.o.v. die in de landen waarnaar ze landen massaal exporteren.

Op de grafiek ziet men dat de loonkost in de vier Scandinavische landen tussen 1996 en 2013 sneller is gestegen dan in België (de rode lijn), maar dat in Duitsland en Frankrijk de loonkost minder snel opliep. In Nederland was de loonkost in 1996 lager dan in België en bleef dat zo tot in 2013 aangezien de stijging iets minder hoog was dan in België. Het Amerikaanse Bureau of Labor Statistics, dat de evolutie van de loonkost becijfert voor 40 landen, publiceert groeicijfers van die loonkost als aangehaald in Tabel 1.

Tussen 2000 en 2012 steeg de loonkost nominaal – d.w.z. in lopende geldeenheden – amper met 5 procent in Japan en 19 procent in Zwitserland. In Polen (81 %), in Ierland (74 %) en in de Scandinavische landen (54 tot 71 %) steeg de loonkost het meest. België, het Verenigd Koninkrijk en de Verenigde Staten hielden de stijging op 43 à 44 procent. Maar in Duitsland (29 %), Frankrijk (34 %), Nederland (35 %) en Oostenrijk (36 %) was de stijging lager dan in België.

Eigenlijk zeggen cijfers over de nominale loonkost niet zoveel: schommelingen zijn vaak het gevolg van oplopende prijzen (inflatie). Wil men de geldillusie wegwerken, dan moet men de loonkosten uitdrukken in prijzen van een vast basisjaar. Met andere woorden moeten de nominale loonkosten gedeflatteerd worden om de reële loonkost te bekomen. Als deflator werkt men doorgaans met het prijsindexcijfer van het bruto binnenlands product, dat is het indexcijfer van het algemeen prijspeil. Doen we dat, dan merken we dat de reële loonkost van 2000 tot nu veel minder is gestegen in Duitsland – waar de mini-jobs met minilonen werden ingevoerd , met amper 1,60 procent (tegen 29 procent nominaal) – dan in de andere landen. In Nederland steeg de reële loonkost per uur tussen 2000 en 2013 met 13,4 %, in België met slechts 8 procent – dat is trouwens het Europese gemiddelde. De sterke stijging van de reële loonkost in Noorwegen (36,6 %) en in Zweden (33,4 %) is vooral het gevolg van de waardestijging van de Noorse en Zweedse kroon ten opzichte van de euro. De daling van de reële loonkost in het Verenigd Koninkrijk is een gevolg van de daling van het pond sterling ten opzichte van de euro. Zie Tabel 2.

Van de genoemde landen is België het enige dat werkt met automatische loonindexering. Maar ook in landen die dit soort zekerheid niet hebben ingebouwd zag men overal de reële loonkost per uur stijgen, vaak nog meer dan bij automatische loonindexering. Enkel Duitsland slaagde er in de reële lonen tussen 2000 en 2014 constant te houden omdat het tot 2015 niet in een wettelijk minimumloon voorzag. De afschaffing ervan zal in de toekomst er zeker voor zorgen dat ook in Duitsland de reële loonkosten per uur gelijke tred zullen houden met het Europese gemiddelde.

Grote verschillen worden genoteerd in afhoudingen voor én sociale zekerheid en voor én personenbelasting. Nergens in Europa is de overheid op die terreinen gulziger dan in België. Gebaseerd op cijfers van het Amerikaanse Bureau of Labor Statistics bedroeg de bijdrage voor de sociale zekerheid in 2012 liefst 40,29 procent in België tegen 27,41 procent voor Nederland. Daarmee zit Nederland op hetzelfde niveau van Duitsland en Finland. Zweden en Frankrijk zitten qua afhoudingen voor sociale zekerheid, 37 procent in de buurt van België. Noorwegen en het Verenigd Koninkrijk zaten met een kleine 18 procent afhouding voor sociale zekerheid een flink stuk onder Nederland en in Denemarken is de afhouding amper 11,48 procent. Dat België met Frankrijk en Zweden er de duurste sociale zekerheid van heel Europa op nahoudt heeft te maken met het pensioensysteem dat in die landen een ponzi systeem is, waarbij de werknemers niet jaarlijks storten in een pensioenfonds, maar waar de afhoudingen van de huidige werkende bevolking worden gebruikt om daarmee de pensioenen van alle eerder op rust gestelde burgers te betalen. Zie Grafiek 2-1 voor een vergelijking.

Ook sterk ongelijk in Europa is de belastingdruk (“tax wedge”) op looninkomens. De Europese Commissie publiceert hierover geregeld cijfers in Eurostat. Het Europese gemiddelde ligt op 39,8 procent. Nederland met een belastingdruk van 33,2 procent ligt samen met het Verenigd Koninkrijk (26,9 procent), Noorwegen (34,1 procent), Denemarken (36,6 procent) en Finland (37,6 procent) onder het Europese gemiddelde. In Ierland (21,1 procent) en in Zwitserland (19,2 procent) is de belastingdruk het laagst van Europa, – een Europa dat qua belastingdruk nog steeds niet kan concurreren met de Verenigde Staten en Japan waar de taks wedge resp. 29,3 en 30,3 procent is. In enkele Europese landen ligt de belastindruk zelfs boven de 40 procent. Koploper is België met 50,1 procent, gevolgd door Hongarije (49 procent), Frankrijk (45,6 procent), Duitsland (45,1 procent), Italië (44,7 procent), Oostenrijk (44,5 procent) en Zweden (40,8 procent).

Bemerk dat bij de becijfering van de loonkost per arbeidsuur ook rekening werd gehouden met een dertiende en een veertiende maand, ook met alle ontvangen bonussen, met vacantiegeld en eventuele profit sharing. Ook moet er terdege rekening mee worden gehouden dat er grote loonverschillen zijn tussen de verschillende sectoren. In de financiële sector ligt de loonkost per uur in Europa gemiddeld (EU28) gemiddeld 70 procent hoger dan het algemeen gemiddelde. In Nederland en in België is dat zelfs 76 procent. In de voedingsnijverheid, inclusief horeca, ligt de loonkost in de EU28 41 procent lager dan het algemeen gemiddelde. In Nederland is dat 45 procent lager, in België 44 procent lager. In de groothandel en detailhandel ligt de loonkost in de EU28 15 procent onder het algemeen gemiddelde. In België is dat slechts 1 procent, in Nederland 15 procent. Ook in de bouwnijverheid ligt de loonkost in de EU28 9 procent onder het algemeen gemiddelde. In Nederland is dit niet het geval vermits de loonkost er 3 procent hoger ligt; in België ligt de loonkost in de bouwnijverheid zelfs 12 procent lager. Voor wetenschappelijke en technische beroepen ligt de loonkost in de EU28 36 % boven het gemiddelde. In Nederland is dat 30 procent, in België 25 procent.

Om over te gaan van het door het patronaat betaalde loonkost per uur naar het door de werker ontvangen netto-loon per uur is de verleiding groot er de bijdragen voor sociale zekerheid en de directe belastingen van af te trekken, maar dan is een internationale economische comparistiek vrijwel onmogelijk omdat er van land tot land grote verschillen zijn van wat er onder sociale zekerheid wordt verstaan. Tabel 3-1 zou dan een idee moeten geven, maar representatief is dit niet, juist omwille van de grote verschillen tussen wat “sociale zekerheid” al dan niet dekt. Zo klopt het niet dat de Nederlandse loontrekkende netto 15,87 euro per uur zou verdienen tegen 11,33 voor de Belgische loontrekkende. Een veel beter inzicht verwerft men door het netto jaarloon ontvangen door een persoon met twee kinderen ten laste, als gepubliceerd door Eurostat, te delen door het gepresteerd aantal arbeidsuren per jaar als gepubliceerd door de European Observarory of Working Life, kortweg Eurofound. Dan heeft men nog steeds niet het exacte nettoloon, omdat sommige ontvangen transferinkomens (bijvoorbeeld kindergeld) er zijn in verrekend, maar komt men allicht tot betere resultaten als in Tabel 3-2.

Source: Eurostat (2014), Taks rate on low wage earners – Tax wedge on labour costs. URL: http://appsso.eurostat.ec.europa.eu/nui/submitViewTableAction.do

Nota: In Nederland zakte de doorsnee belastingsvoet behoorlijk toen per 1 januari 2006 de kapitaalbelasting werd afgeschaft. Toen daalde belastingdruk volgens de statistieken van Eurostat van 41,6 procent naar 33,2 procent.

De arbeidsproductiviteit per uur

De (reële) arbeidsproductiviteit per uur geeft weer hoeveel waarde, uitgedrukt in munteenheden van een gekozen basisjaar, een gemiddelde tewerkgestelde in een uur produceert. Die (reële) arbeidsproductiviteit per uur, kortweg de productiviteit genoemd, moet in elk geval groter zijn dan de reële loonkost per uur, zo niet draaide de economie van een land met verlies. Eurostat publiceert jaarlijks cijfers voor de arbeidsproductiviteit per jaar. In Nederland steeg de arbeidsproductiviteit tussen 1992 en 2013 van 35,4 euro (in euro’s van 2013) tot 45,8 euro, wat neerkomt op een jaarlijkse stijging van 1,23 procent per jaar. In België steeg de arbeidsproductiviteit per jaar in dezelfde periode van 38,5 euro tot 45,9 euro, dus flink trager dan in Nederland met een gemiddelde jaarlijkse stijging van amper 0,84 procent per jaar. Qua groei doen de Lage Landen het opvallend slechter dan zowel hun buurlanden als Scandinavië. Dat blijkt uit de cijfers in Tabel 4. Een direct gevolg daarvan is dat beide landen hun concurrentiepositie op de wereldmarkt zagen verzwakken, voor Nederland voorlopig nog niet op een tragische manier, voor België wel op een hoogst dramatische manier. Al sinds de Tweede Wereldoorlog had België, sterk in tegenstelling tot het lang overwegend rurale Nederland, op Duitsland na de hoogste productiviteit van Europa. Twee gebeurtenissen hebben de Europese verhoudingen inzake arbeidsproductiviteit flink dooreengeschud. (1) De ontdekking van gas- en olievelden onder de Noordzee tussen 1959 en 1972 heeft een grote invloed gehad op verschuivingen in de productiviteit binnen Europa. Daar hebben Nederland in mindere mate, maar vooral Noorwegen en Denemarken het meest geprofiteerd. De twee vroegere koplopers inzake Europese productiviteit – Duitsland en België – werden de petroleumcrisis van 1974-1988 qua productiviteit ter plaatse gelaten door Noorwegen en Denemarken, maar ook Nederland, dat voordien vooral teerde op handel en zuivelproducten, zag na de ontdekking van het aardgasveld in Slochteren zijn productiviteit fors stijgen.

(2) Een tweede cruciale verandering in de economie van Europa was het gevolg van de val van de Berlijnse Muur in 1989, waarbij het tot een hereniging van West- en Oost-Duitsland kwam. De erfenis van een compleet verouderde DDR-economie zorgde voor een flinke daling van de productiviteit in het herenigde Duitsland, dat nu plots ook door Nederland en Frankrijk qua productiviteit werd voorbijgestoken.

De ontdekking in 1959 van het aardgasveld in Slochteren zorgde inderdaad voor nieuwe krachtverhoudingen binnen de Europese economie. De geologische structuur van dat ontdekte aardgasveld liep door onder de Noordzee tot het Continentaal Plat voor de Noorse kust. Daar boorde de Nederlandse Philips Petroleum Company, met toestemming van de Noorse regering, vanaf oktober 1962 naar aardolie op speciaal aangelegde booreilanden. Tot 1969 waren de resultaten teleurstellend omdat nergens een rendabel olieveld werd aangetroffen. Toen er eindelijk zwavelarme aardolie van een hoge kwaliteit werd aangeboord op het Ekofisk olieveld in de Noordzee, heeft het Nederlandse Philips, dat het Ekofisk olieveld ontdekte en dat ettelijke boorplatforms boven het Continentaal Plat bouwde, nog geprobeerd om exclusieve rechten over dat Ekofisk olieveld te verwerven, maar dat werd door de Noorse regering afgewezen, ook al omdat het equidistantiebeginsel in 1965 volkenrechtelijk werd vastgelegd: het Ekofisk plateau behoorde hierdoor definitief tot territoriale wateren van Noorwegen. Later werden in de Noorse wateren nog talrijke olievelden gevonden, onder meer het in 1974 ontdekte Statfjord olieveld, en werden er 193 Noorse boorplatforms aangelegd. Voor een land met een kleine bevolking als Noorwegen (4,7 miljoen inwoners) was de invloed van de ontdekte olievelden uiteraard groot, veel groter dan die op de Britse economie met een veel grotere bevolking (63,4 miljoen inwoners). In 1971 ontdekten de Britten 150 kilometer ten noordoosten van de Shetlandeilanden het ondiepe Brent-reservoir in de Noordzee, een groter reservoir dan het Noorse Ekofisk. Dat gaf de Britse economie ongetwijfeld een boost, maar lang niet in dezelfde mate als wat met de twaalf keer kleinere Noorse economie het geval was.

Op grafiek 3 ziet men de evolutie van de productiviteit per uur tussen 1992 en 2013. In Nederland en België steeg de productiviteit met resp. 1,23 procent en 0,84 procent groei per jaar beduidend trager dan het Europese gemiddelde van 1,47 procent groei per jaar. Vergelijk dit met een jaarlijkse groei van 1,32 procent voor Frankrijk, van 1,39 procent voor Duitsland en van 1,65 procent voor het Verenigd Koninkrijk. Het is ook lager dan in de Scandinavische landen: 1,24 procent voor Denemarken; 1,31 procent voor Noorwegen; 1,88 procent voor Zweden en 1,89 procent voor Finland. De trage groei van de productiviteit in Nederland en België is één van de grote problemen van de economie van de Lage Landen – een zwaar onderkend probleem met verstrekkende gevolgen. Het is niet het grootste probleem van beide economieën, want dat blijft hun torenhoge publieke en private schuld, maar wel een fundamenteel probleem dat, in combinatie met de hoge loonkost, de concurrentiekracht van de Nederlandse en Belgische economie uitholt, en dit in twee landen die resp. meer dan een kwart en meer dan een derde van wat ze produceren afgezet moeten kunnen krijgen op de wereldmarkt. dat 39,37 % van al wat het produceert uitvoert naar de rest van de wereld!

Als we de productiviteitscijfers deflateren met het Europese gemiddelde, dan zien we op grafiek 4 dat in België de productiviteit het scherpst daalt ten opzichte van die van de EU27. Maar ook in Nederland en Frankrijk noteert men een relatieve daling in de groei van de productiviteit ten opzichte van Europa. De stippellijnen geven de trend aan die voor Nederland, België en Frankrijk duidelijk dalend is. In Denemarken, waar de loonkost hoger is dan in de Lage Landen, wist men de relatieve daling vanaf 2009 te stoppen. In Duitsland hield de groei van de arbeidsproductiviteit min of meer gelijke tred met de rest van Europa. In Zweden groeide de arbeidsproductiviteit sneller dan in de EU27. In Finland en het Verenigd Koninkrijk groeide de productiviteit tot de bankencrisis van 2008 zelfs sneller dan in de rest van Europa.

Concurrentiepositie van de Nederlandse en Belgische economie

Zowel in Nederland als in België wordt de burger er vrijwel dagelijks mee om de oren geslagen dat de hoge loonkost de concurrentiepositie van hun economie aantast. Daarbij schuwt men geen overdrijvingen of gebruikt men onjuiste cijfers. Maar wat bedoelen politici of patronaat wanneer ze het hebben over de concurrentiepositie van onze economie? Ze volgen dan een simpele en op het eerste gezicht correcte redenering, namelijk dat als in land A er per uur 200 stuks worden geproduceerd, tegen 100 stuks in land B, dat dan de loonkost in land A niet meer dan het dubbele mag bedragen van die van land B. Abstractie makend van kosten voor verpakking, vervoerkosten, transportverzekeringen, etc., kunnen we de concurrentiepositie van een land (symbool CP) dus uitdrukken in een simpele formule. Gebruiken we voor de productiviteit van land A het symbool PR(A), voor de productiviteit van land B het symbool PR(B), voor de loonkost in land A het symbool w(A) en voor de loonkost in land B het symbool w(B) dan is de concurrentiepositie van land A ten opzichte van land B dus gelijk aan:

CP(A/B) =100 * PR(A)/PR(B) * w(B)/w(A) [1]

Dat cijfer 100 gebruiken we dan om de concurrentiepositie uit te drukken als een percentage. Zolang we voor CP(A/B) een cijfer bekomen dat groter is dan 100 heeft land A een gunstige concurrentiepositie ten opzichte van land B, is het kleiner dan 100 dan bekomen we een ongunstige concurrentiepositie. Het bekomen cijfer leert dan meteen met hoeveel procent de loonkost in land A nog mag stijgen om concurrentieel te blijven, of hoeveel de loonkost in land A moet dalen om weer concurrentieel te worden. Stel dat we een CP(A/B) = 110 % vinden, dan mag de loonkost nog met 10 % stijgen zonder de concurrentiepositie van land A in gevaar te brengen. Stel echter dat we een CP(A/B) = 85 % vinden, dan moet de loonkost in land A met 15 % zakken om nog te kunnen concurreren tegen land B.

Werken we over meerdere jaren dan moeten we wel werken met de reële loonkost (uitgedrukt in munteenheden van een gekozen basisjaar), niet met de nominale loonkost. Dat basisjaar moet dan ook hetzelfde zijn als dat wat we gebruikten om de productiviteit per uur uit te drukken, bijvoorbeeld loonkost en productiviteit uitgedrukt in munteenheden van 2013. Hebben land A en land B een verschillende munt dan moet de loonkost in land B wel worden omgezet in die van land A door rekening te houden met de wisselkoers van de verschillende munteenheden.

Laten we bij wijze van oefening dan even berekenen hoe sterk of hoe zwak de concurrentiepositie van de Belgische economie in 2013 was t.o.v. de Nederlandse. Dan vinden we volgende cijfers:

PR(B) = 45,9 €/uur (zie Tabel 4)

PR(NL) = 45,8 €/uur (zie Tabel 4)

w(B) = 38,02 €/uur (zie Tabel 3-1, kolom 1)

w(NL) = 32,82 €/uur (zie Tabel 3-1, kolom 1)

Voeren we die cijfers in, in formule [1] dan vinden we:

CP(B/NL) =100 * (45,9/45,8) * (32,82/38,02) = 86,51

of nog dat de loonkost in België 13,49 % te hoog is om met Nederland op basis van lonen te kunnen concurreren.

In Tabel 5 vindt men de resultaten van de concurrentiepositie van de Belgische economie ten opzichte van de buurlanden, van de Scandinavische landen en van Europa voor de periode 1996-2013. Daaruit blijkt inderdaad dat de Belgische concurrentiepositie in de loop der jaren ernstig verslechterd is, deels omdat de loonkost er hoog is, maar nog veel meer omdat de productiviteit er onvoldoende gestegen is.

De cijfers en grafiek 5-1 laten duidelijk zien welke nefaste gevolgen de vertraagde groei van de productiviteit bij hoge loonkost heeft gehad voor de Belgische economie. In 1996 konden de Belgische economie nog vlot concurreren met de Duitse, de Finse, de Zweedse en de Franse economie. Met de Nederlandse, de Deense, de Britse en de Noorse economie kon België al sinds het uitbreken van de petroleumcrisis van 1974 niet meer concurreren. In 2014 kan de Belgische economie plots met niemand meer behoorlijk concuureren. Vraag is dan wat er precies is misgelopen? Is de Belgische concurrentiepositie dan echt zo snel verslechterd omdat de loonkost er veel te hoog is? Met andere woorden hebben VBO, VOKA en Unizo, het patronaat dus, met als onmiddellijke volgers de regeringsleden van de historische “Zweedse” coalitie, gelijk als ze er blijven op hameren dat de loonkost dringend drastisch moet worden verlaagd? Of moet de achteruitgang eerder worden toegeschreven aan een vertraagde groei van de productiviteit – een groeivertraging die eigenlijk al begonnen is in de late jaren zeventig en bijna de complete jaren negentig is blijven voortduren?

Bekijken we nogmaals Tabel 2. Daar zien we dat de reële loonkost in België sinds 2000 met amper 8 % is gestegen, ongeveer evenveel als het gemiddelde van de EU27. Hoe komt het dan dat België nu plots steeds slechter kan concurreren met de Europese Unie in het algemeen (zie de zwarte lijn op grafiek 5-1)? En hoe komt het dan dat ten opzichte van landen waar de reële loonkost veel sneller steeg dan in België – Noorwegen met 36,6 %, Finland met 14,5 %, Nederland met 13,4 %, Denemarken met 11,5 % – wij nog steeds niet kunnen concurreren? Kunnen we dan met de hand op het hart beweren dat de dramatische verslechtering van de Belgische concurrentiepositie door de te hoge loonkost werd veroorzaakt? De vraag stellen is ze in feite beantwoorden. Neen dus.

Analyseren we nu de concurrentiepositie van de Nederlandse economie. De evolutie daarvan tussen 1992 en 2013 wordt weergegeven in grafiek 5-2. De situatie is er duidelijk minder dramatisch dan die in België, vermits Nederland nog steeds kan concurreren met al zijn buurlanden – tenzij dan met het overzeese Verenigd Koninkrijk – en met alle Scandinavische landen, maar ten opzichte van Duitsland (de voornaamste afnemer van Nederlandse export producten), van Frankrijk, van Zweden en van Finland is de Nederlandse concurrentiepositie duidelijk verzwakt. Dat wordt duidelijk als men de stippellijnen, polynomiale trendlijnen, voor die vier landen bekijkt. Ten opzichte van Denemarken, Noorwegen en België is ze versterkt.

Dat de Belgische regering een uitweg voor de crisis zoekt via loonmatiging en via een budgettaire consolidatie is begrijpelijk: de concurrentiekracht van de economie is er zwaar beschadigd. Maar dat Nederland nu al voor het zesde jaar op rij de kaasschijf bovenhaalt om zogezegd de concurrentiekracht van de Nederlandse economie te “redden” is voor iedere weldenkend macro-econoom onbegrijpelijk, zeker als men premier Mark Rutte ieder jaar opnieuw hoort afdreunen dat het aanhouden van de nullijn noodzakelijk is voor banenbehoud. Welk banenbehoud? De werkloosheid is er na zes jaar crisis bijna verdubbeld. En dat dit maatregelen zijn om de concurrentiepositie weer te versterken slaat toch nergens op. Zeker de concurrentiepositie van de Nederlandse economie is verzwakt, maar niet in die mate dat ze niet langer zou kunnen concurreren, niet in dezelfde mate als met de Belgische economie het geval was. Uiteindelijk hebben de maatregelen van Balkende IV tot en met Rutte II enkel maar voor koopkrachtverlies gezorgd en helemaal niet voor enige revival. In Nederland kan men met recht spreken over de Grote Recessie die maar blijft aanhouden. Specifiek voor de crisis in Nederland is de loodzware hypotheeklast die gezinnen en banken er moeten torsen. Eind 2014 bedroeg de totale hypotheekschuld er nog steeds 637 miljard euro, dat is volgens het CBS liefst 236 procent van het beschikbaar gezinsinkomen. Een drama voor de banken was dat de vastgoedprijzen er tussen 2005 en het begin van de crisis in 2008 waren gestegen met bijna 16 procent, maar dat ze vijf jaar later, eind 2013 met liefst 21 procent zijn gedaald. Hierdoor is minstens dan een kwart van de hypotheekleningen niet langer compleet gedekt en dat in een financiële wereld waar de eigen middelen van de Nederlandse banken amper 4 procent van hun omzet bedragen. Men spreekt er terecht van zombiebanken zoals de politieke econoom Bas Jacobs, hoogleraar aan het Erasmusinstituut in Rotterdam, onlangs nog deed bij de presentatie van het Centraal Economisch Plan 2014. Nederlandse banken met een balanstotaal dat 416 procent van het BBP kampen sinds het begin van de crisis met oplopende veliezen op hypotheken, vastgoedleningen en MKB-leningen. Schrijft Bas Jacobs: “Banken herstellen hun kapitaalratio’s door balansverkorting en niet door meer financiering met eigen vermogen. Nederlandse banken zijn nog immer veel te groot om te falen en blijven daarmee een impliciete subsidie van de belastingbetaler ontvangen.”

Met de banken zijn in Nederland ook de pensioenfondsen in moeilijkheden gekomen omdat de kapitaaldekking van de pensioenen problematisch werd na de verschrompeling van de vastgoedmarkt. Hun beleggingen op de kantorenmarkt waren sterk verlieslatend omdat de prijzen er sinds het begin van de crisis met meer dan 30 procent zijn gezakt en omdat ongeveer 15 procent van de kantoren leeg staat. De pensioenfondsen waren dus verplicht aan onderdekking te doen door niet langer te indexeren, door de premies te verhogen, door kortingen te bedisselen en door pensioenrechten af te boeken. Daardoor kampt de Nederlandse economie met problemen op vier fronten: (1) het restrictieve begrotingsbeleid van de overheid dat een hoop private koopkracht uit de economie heeft weggezogen waardoor de overproductie is gestegen; (2) de onderkapitalisering van verlieslatende banken die nog steeds too big to fail zijn; (3) de onderdekking bij de pensioenfondsen en (4) de hypotheekschulden van de gezinnen. Zes jaar broeksriem heeft hieraan niets verholpen. Integendeel zorgen de desinflatie (het afnemen van de inflatie) en straks ook deflatie ervoor dat de schulden, die nominaal al torenhoog zijn, reëel nog toenemen.

Als Rutte & Cie zo begaan waren om de cuncurrentiepositie van de Nederlandse economie, waarom pakten zij dan erg unilateraal de te hoge loonkosten aan en niet de productiviteit die jaarlijks verder is weggezakt ten opzichte van de buurlanden? Waarom moest de modale burger jaar na jaar inleveren, om de Nederlandse economie alleen nog wat zieker te maken? Wie leefde er echt bover zijn stand, de spaarzame Nederlandse burger of de Nederlandse overheid? Bepaald lachwekkend is het dan ook dat men sinds mei 2014 moet lezen dat de Nederlandse economie weer crisisvrij is, zoals minister van Financiën Jeroen Dijsselbloem unisono met DNB-directeur Job Swank liet horen. Beiden weten maar al te goed dat dit prietpraat voor de galerij is en dat de werkloosheid verder zal blijven oplopen. Zowel voor Nederland als voor België wordt de crisis minstens een verloren decennium, dus beter keihard zwijgen over een crisisvrije economie.

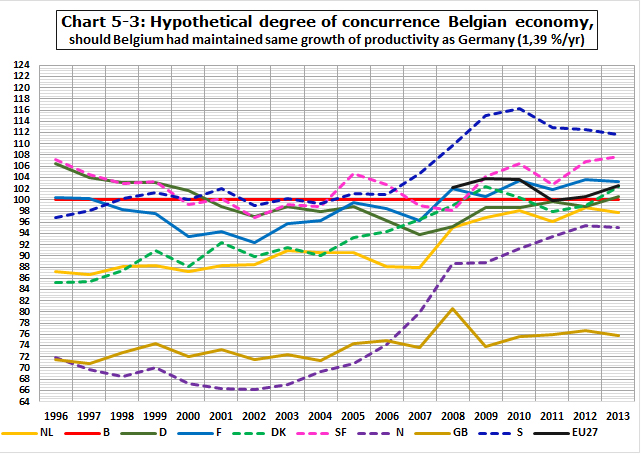

Laten we daarom een hypothetische test doen. Wat zou er met de concurrentiepositie van België of Nederland zijn gebeurd indien die landen inzake productiviteit dezelfde jaarlijke groeivoet hadden aangehouden als Duitsland, dus 1,39 procent per jaar in plaats van resp. 0,84 procent of 1,23 procent per jaar (zie de onderste lijn van Tabel 4), en dit bij ongewijzigde hoge loonkost?

Kijken we eerst naar België waar de concurrentiepositie ondertussen compleet is ingestuikt. Dan zou de productiviteit per uur arbeid van 1996 tot 2013 hypothetisch zijn gestegen van € 41,0 per uur in 1996 (in vaste prijzen van 2013) tot € 51,8 per uur in 2013 (in plaats van € 45,9 per uur in Tabel 4). Dan valt meteen op dat de Belgische economie eind 2013 competitief zouden zijn geweest met alle buurlanden (met uitzondering van het Verenigd Koninkrijk) en met alle Scandinavische landen (met uitzondering van Noorwegen). Grafiek 5-3 ziet er dan al heel wat rooskleuriger uit dan grafiek 5-1. Inderdaad zien we op de grafiek dat tegen 2013 op de goudkleurige (Verenigd Koninkrijk) en de paarse (Noorwegen) lijn na, alle andere boven of net onder de rode lijn zouden zijn gestegen. Voorts laat alles veronderstellen dat indien België de groei van de productiviteit nog één of twee jaar had volgehouden, ook de paarse lijn tot boven de rode zou zijn gestegen. Wat een verschil met grafiek 5-1 waar in 2013 geen enkele nog boven de rode lijn uitkomt. Wat we hieruit leren is dat de dramatische verslachtering van de concurrentie–positie van de Belgische economie niét het resultaat geweest is van uit de hand gelopen loonkosten, wel van een veel te trage groei van de arbeidsproductiviteit nà de petroleumcrisis.

Kijken we daarna naar Nederland. Dan zou de productiviteit per uur arbeid van 1996 tot 2013 hypothetisch zijn gestegen van € 38,2 per uur in 1996 (in vaste prijzen van 2013) tot € 48,3 per uur in 2013 (in plaats van € 45,8 per uur in Tabel 4). Men merkt meteen een duidelijk verschil met wat in België zou zijn gebeurd. In Nederland zou de concurrentiepositie zeker nog steeds gezond zijn gebleven, zelfs iets gezonder, maar zou ze ten opzichte van 1996 nog steeds achteruit zijn geboerd. Grafiek 5-4 ziet er lichtjes beter uit dan grafiek 5-2, maar tegenover Duitsland, Frankrijk, Finland en Zweden zou de concurrentiepositie in 17 jaar tijd nog steeds verzwakt zijn geweest. Wat wel opvalt is dat Nederland tijdens de huidige crisis zijn concurrentiepositie ten op zichte van Duitsland, Frankrijk en Finland zou hebben verbeterd (bekijk de omhoog krullende trendlijnen in stippellijn). De achteruitboerende concurrentiepositie van de Nederlandse economie was dus, geheel verschillend van België, geen gevolg van een te trage groei van de productiviteit, wel van een ongezonde ontwikkeling van de loonkost. Allicht heeft dit er de Nederlandse overheid toe aangezet een procyclisch beleid qua loonmatiging te voeren. Dit soort beleid – dat in België de “Zweedse coalitie” nu volgt – was echter géén dwingende noodzaak: er zou niets dramatisch zijn gebeurd indien men het anders had aangepakt en veeleer gewerkt had op het probleem met de huisvesting, de zombiebanken en de pensioenfondsen. Nu werd er gewoon uit schrik bezuinigd zonder dat Nederland echt uit de crisis geraakte.

Quid met de indexsprong in België?

In tegenstelling tot Nederland – en eigenlijk ook tot alle andere Europese landen – kent België het principe van de loonindexering waarbij de lonen, dus ook de loonkost, gekoppeld zijn aan de index van de levensduurte, nu de zogenaamde gezondheidsindex. Dat ondernemers noch regering inzien dat niet de loonhoogte, wel de productiviteit, de grootste handicap van de Belgische economie is bewees VOKA, het Vlaams netwerk van ondernemingen, nog recent toen het schreef: “De regeerverklaring voorziet in een “indexsprong in 2015” als een van de maatregelen om de loonhandicap met de buurlanden weg te werken. Het ziet er naar uit dat het de bedoeling is de automatische indexering van lonen en sociale zekerheidsbijdragen te blokkeren voor 2%. Rekening houdend met de verwachte inflatie van de gezondheidsindex van 1,2% in 2015 mag men dus verwachten dat de indexsprong tot een stuk in 2016 zal gelden. (…) De Regering is van plan de loonmatiging verder te zetten gedurende de jaren 2015-2016, of zo lang de concurrentiekracht niet hersteld is. De Minister van Werk liet uitschijnen dat de inspanning zou duren tot in 2018. (…).” Het Vlaamse patronaat, dat in feite de economische politiek heeft gedicteerd aan de nieuwe regering van Vlaams-nationalisten, liberalen en CD&V, heeft het zelfs zonder scrupules over een loonontsporing sedert 1996, over een “historische handicap”. Wanneer men de cijfers over de loonkost, als gepubliceerd door de OESO, consulteert dan is er niets te merken van een loonontsporing, dan steeg de reële loonkost in België tussen 1996 en 2013 (zie Tabel 2) met 14,04 procent, dat is minder dan in Frankrijk met 14,14 procent, dan in Finland met 17,80 procent, dan in Denemarken met 19,94 procent, dan in het Verenigd Koninkrijk met 21,42 procent, dan in Nederland met 22,46 procent, dan in Noorwegen met 37,83 procent of dan in Zweden dan met 54,22 procent. Het is zelfs minder dan in de Europese Unie met 14,50 procent. Over welke loonontsporing heeft VOKA het dan? Al beweert het te kijken naar alle buurlanden dan heeft VOKA het enkel over Duitsland waar de lonen enkel met 3,99 procent stegen van 1996 tot 2013. Hoezeer dit het geval is blijkt ook uit de opmerking: “Voor een goed begrip: de Regering berekent de loonkosthandicap op basis van de loonkostevolutie sinds 1996. Met de “historische handicap” die in 1996 reeds bestond wordt geen rekening gehouden. Als men die er bij rekent komt men tot 16,5%. Bovendien zijn alle cijfers gebaseerd op gemiddeldes voor de ganse privé sector, profit en socio-profit door elkaar.” Dit is dus zeker geen objectieve vaststelling, wel een zwaar vertekend beeld dat enkel geldt ten opzichte van Duitsland, maar dat in de media wel wordt voorgesteld als de Belgische loonhandicap ten opzichte van de buurlanden, als waren die allemaal enkel en alleen Duitsland. Helemaal onrealistisch wordt VOKA als het denkt dat de ontspoorde concurrentiekracht van de Belgische economie – gevolg van een te trage groei van de productiviteit sinds het einde van de petroleumcrisis in 1988, nièt van enige loonontsporing – na de aangekondigde loonmatging spoedig zal zijn hersteld, net als was ze helemaal niet in elkaar geklapt. VOKA schrijft immers: “De verwachte loonkostevolutie in de referentielanden zal o.m. bepaald zijn door hoge looneisen van de Duitse vakbonden. Het is mogelijk dat, zo berekend, de concurrentiekracht sneller dan verwacht hersteld is. We wachten met spanning af wat deze rekensom zal geven.”

Maar laten we de informele premier van dit land en zijn Zweedse coalitie, Bart de Wever & Co, en hun achterban, VBO, VOKA en Unizo, voor de aardigheid gelijk geven dat er geen andere alternatieven zijn dan snoeien in de te hoge loonkost. Laten we veronderstellen dat we al in 1996 niet één maar meteen twee indexsprongen hadden gemaakt, hoezeer de vakbonden ook mochten hebben gestaakt, hoeveel auto’s ze (straffeloos, want geen rechtspersoonlijkheid) ook in brand mochten hebben gestoken, met andere woorden dat we mordicus 4 procent hadden bezuinigd op de reële loonkost in plaats van 2 procent en dat we dit koppig hadden volgehouden tot in 2013. Of nog, wat zou er gebeurd zijn indien we VBO, VOKA en Unizo dubbel gelijk hadden gegeven, indien we het patronaat in nederige onderdanigheid over de volle lijn gelijk hadden gegeven. Hoe zou de concurrentiepositie van de Belgische economie er dan hebben uitgezien? Hoezeer zou die toen zijn verbeterd?

Dit hebben we nagerekend in Tabel 7. De dubbele indexsprong zou helaas weinig of niets hebben opgelost indien het de bedoeling was de concurrentiekracht van de Belgische economie op die manier te herstellen. Tegen 2013 zou België nog steeds niet competitief zijn geweest ten opzichte van één van zijn buurlanden: niet tegen Nederland, niet tegen Duitsland, niet tegen Frankrijk, niet tegen het Verenigd Koninkrijk . De loonkost zou nog steeds 8,9 procent van 36,5 euro te hoog zijn, dus 3,35 euro per uur om met Nederland te kunnen concurreren; 8,5 procent van 36,5 euro zijnde 3,10 euro om met Duitsland te kunnen concurreren; 4,7 procent van 36,5 euro zijnde 1,72 euro om met Frankrijk te kunnen concurreren; 10,99 euro per uur om met de Britten te kunnen concurreren; 1,97 euro per uur om met een doorsnee Europees land te kunnen concurreren. Wetenschappelijk beschouwd vergist de Zweedse coalitie, die in België aan de macht is, zich dat de indexsprong hét zaligmakende middel is om de zieke Belgische economie te herstellen. Het bewijs daarvoor kan moeilijk nog meer kristalhelder worden geleverd. Waar dus beter mee wordt gestopt is met de politieke verkoop van illusies. Want het is zinsbegoocheling te blijven volhouden dat een indexsprong kan helpen om de concurrentiekracht van de Belgische economie te herstellen. Wie dit blijft verkondigen liegt, hetzij uit onwetendheid, hetzij moedwillig. Niet de hoogte van de loonkost verziekte de concurrentiekracht van de Belgische economie, wel de abnormaal lage jaarlijkse groei van de productiviteit. Maar om straks een cadeau van 4,12 miljard euro binnen te rijven (2 % op 206 miljard lonen bij een indexsprong) zijn sommigen allicht gemakkelijk bereid de economische waarheid geweld aan te doen.

Maar waarom eigenlijk is het jaarlijkse groeiritme van de productiviteit, dat jaren lang rond de 2 procent of meer per jaar lag, plots verschrompeld tot een povere 0,84 procent per jaar? De voornaamste reden daarvoor ligt in het feit dat de Belgische economie gehavend uit de persisterende petroleumcrisis van 1973-1988 is gekomen, dan nog als één van de laatste landen. Eigenlijk heeft het bedrijfsleven die crisis – een structurele crisis van overproductie, geen kortstondige conjuncturele crisis – nooit helemaal verteerd. De petroleumcrisis werd in België nog verscherpt door een dramatische evolutie in de kostenstructuur. Jarenlang ging een extra input met een zeker percentage kapitaal en arbeid (pakweg met 4 procent) gepaard met een geringer percentage in de output, dus in de productie (pakweg met 3 procent). Zoiets correspondeert met wat micro-economen de schaalelasticiteit van de economie noemen. In ons voorbeeld is die gelijk aan 3 op 4, dus aan 0,75. Van zodra de schaalelasticiteit onder de fatale 1 zakt stijgen bij ongewijzigde verkoopsprijzen de kosten voor de productiefactoren (arbeid en kapitaal) sneller dan de ontvangsten (de omzet). Hierdoor smelten de winsten weg. Simpel gesteld: als men 10 procent meer uitgeeft aan het bekostigen van de productiefactoren arbeid en kapitaal, en de omzet met maar 8 procent stijgt, dan heeft men te kampen met een ongezonde kostenstructuur omdat de schaalelasticiteit slechts 0,8 is.

Om dit te verhinderen probeerden bedrijven, werkend met een te lage schaalelasticiteit – vaak verouderende bedrijven – hun productiviteit op te vijzelen. Ondanks een te lage bezettingsgraad van het kapitaal (ongebruikte machines) gaan ze investeren in nieuwe kapitaalgoederen waarbij arbeidskracht werd vervangen door kapitaalkracht. Dit leidde tot een stijging van de werkloosheid en tot een daling van de private koopkracht, waardoor de overproductie toenam in plaats van te verminderen. Die overproductie moest dan kunnen worden afgezet op de wereldmarkt waar er geconcurreerd wordt op basis van productiviteit. Zo kwam de Belgische economie in een neerwaartse spiraal terecht. Om de overproductie op de wereldmarkt kwijt te geraken moest de productiviteit nog meer worden verhoogd, moest nog meer mankracht door machinekracht worden vervangen, waardoor een volgend neerwaarts rondje kon worden opgestart: een rondje van opnieuw gestegen werkloosheid, van verder dalende private koopkracht, van toegenomen overproductie, van nog grotere exportafhankelijkheid, van nog meer teloorgegane winsten. Het hek was compleet van de dam als in 1977 de socialistische staatssecretaris van Economie, Roger de Wulf, in de regering Van den Boeynants II – daarna als minister van Tewerkstelling en Arbeid in de regeringen-Martens I tot IV – besliste dat de overheid voor elke geïnvesteerde frank één frank zou bijpassen, iets wat vier volle jaren werd volgehouden. Toen zijn er tientallen miljarden verkwanseld om zogezegd nieuwe jobs te creëren terwijl bedrijfsleiders het toegestopte geld gebruikten om nog meer arbeidsbesparende investeringen te doen; of nog: de regering betaalde ongewild om nog meer werklozen te kweken. Aan het eind van het verhaal-De Wulf was de staatsschuld opgelopen van 64,7 procent in 1977 naar 93,4 % in 1981 omdat bovendien de rentesneeuwbal aan het rollen ging: de overheid moest jaarlijks geld bij lenen om de oplopende rente op de staatsschuld te kunnen blijven betalen.

Het heeft minstens nog tot 1988 geduurd, tot genoeg grote en verouderde bedrijven over de kop gingen, alvorens de schaalelasticiteit opnieuw groter werd dan 1 en het ergste van de crisis voorbij was. Maar 15 jaar lang hebben Belgische bedrijven hun economie kapot geïnvesteerd om de productiviteit continu op te trekken ten einde de overproductie op de wereldmarkt kwijt te geraken. Na afloop van de crisis waren tal van bedrijven opgezadeld met overdadig veel machines, zodat er na de crisis plots minder werd geïnvesteerd en men de snel verouderende machines veel te lang bleef gebruiken. Het niveau van de vervangingsinvesteringen daalde: voorbijgestreefde machines werden niet tijdig vervangen. Belgische bedrijven geraakten snel achterop op de Duitse en de Britse en ze verloren hun leiderspositie tussen de meest productieve van Europa. Vanaf de jaren 1990 is het kapot geïnvesteerde bedrijfsleven tegen een sterk vertraagd tempo blijven verder investeren met het noodlottige gevolg dat de concurrentiekracht op de wereldmarkt jaar na jaar daalde.

Nu is een moeilijke positie op de wereldmarkt wel een ramp in een klein export gericht land dat worstelt met een te hoge loonkost in tijden van crisis. Zolang de private koopkracht stagneert of zelfs daalt, stijgt de overproductie. De kans dat men die nog vlot afgezet krijgt op de wereldmarkt is ondertussen ernstig afgenomen wat geleid heeft tot een verslechtering van de handelsbalans: het verschil tussen export en import (dat in 2013 wel nog positief was) is jaar na jaar afgenomen en was zelfs quasi nihil in de periode 2008-2012. Bij hoge loonkosten in crisistijd zal iedere stijging van de overproductie aanleiding geven tot (geïnduceerde) investeringen waarbij de input van menselijke energie zal worden verlaagd en de input van machinale energie zal worden verhoogd. Dat zorgt ervoor dat men de werkloosheid niet kan wegwerken en dat die gedurende de hele crisis hoog blijft met nieuwe gevaren voor overproductie. Het leidt er ook toe dat steeds meer arbeidsbesparende investeringen met krediet worden gefinancierd waardoor de private schulden zich opstapelen en sneller aangroeien dan de vaste activa. Een herstel van de concurrentiekracht van de economie is in crisistijd een absolute must maar zal anders moeten worden aangepakt dan enkel met verlaging van de loonlast. Als politici blijven beweren dat er geen alternatief is voor het herstel van de economie dan een verlaging van de loonlast, dan zeggen zij finaal dat er doodgewoon geen oplossing voor de crisis meer bestaat: er werd immers met empirisch cijfermateriaal aangetoond dat de kaasschijfmethode – zelfs de slijpschijfmethode – geen oplossing is voor de verslechterde concurrentiepositie op de wereldmarkt. Natuurlijk zijn er WEL oplossingen, ANDERE oplossing. Die komen later aan bod. Maar daarop anticiperend kan nu al gezegd worden dat het moeilijk andere oplossingen kunnen zijn dan out of the box oplossingen.

Wat duidelijk is, is dat de regering-Michel I de indexsprong bijzonder slecht heeft verkocht omdat de burger de indruk krijgt dat enkel de werkende middenklasse wordt getroffen terwijl het zoveel rijkere patronaat een cadeau van 4,12 miljard krijgt. Dat was inderdaad een open voorzet aan de nimmer contente vakbonden die hierin een voorwendsel zagen om België met betogingen en een algemene staking plat te leggen. Hoeveel handiger pakte wijlen Jean-Luc Dehaene dit niet aan op het einde van de petroleumcrisis door uit te pakken met zijn “geen procenten, wel centen”, waardoor hij in feite drie indexsprongen maakte in 1984-1985-1986.

Indexsprong in België goed voor 80.000 banen?

Van de aangekondigde indexsprong beweren regering en patronaat in België aan dat die goed zou zijn voor het scheppen van minstens 80.000 arbeidsbanen. Blijkbaar hebben de verkondigers van die blijde boodschap verleerd te rekenen. Het totaal van alle looninkomsten in België bedraagt 206,10 miljard euro. Een indexsprong van 2 procent is principieel dus goed voor 4,12 miljard euro uitgespaarde loonkosten. Wat is dan het maximale aantal jobs dat men daarmee kan creëren? Dan daalt de loonkost van 38,02 euro per uur naar 37,44 euro per uur. Op jaarbasis, en wetend dat in België er gemiddeld 1738,8 uur per jaar wordt gewerkt kost iedere nieuwe arbeidsplaats dan gemiddeld 65.094 euro. Wat is dan het absolute maximum aan arbeidsplaatsen dat men met 4,12 miljard euro kan scheppen? Dat is 4.120.000.000 gedeeld door 65.094 wat gelijk is aan 63.293. Dus op zijn minst al 16.707 minder dan wat werd beloofd. Maar natuurlijk worden het er nooit 63.293 want een bedrijf moet minstens al 50 personen tewerk stellen opdat het bij een daling van de loonkost met 2 procent één nieuwe arbeidsplaats kàn scheppen. Hoeveel personeel stellen bedrijven met minstens 50 werkplaatsen tewerk in België? Voor bedrijven en overheid samen gaat het dan om 41,50 procent. Dus kunnen er in het beste geval maar 0,415 x 63.293 = 26.267 jobs worden geschapen. Maar ook dat is nog steeds veel te optimistisch want in die 41,50 procent zitten ook de jobs bij de overheid – een overheid die aan een procyclisch beleid doet, die overal op wil besparen, en zeker geen nieuwe arbeidsplaatsen zal scheppen. Van een overheid die met de kaasschijf werkt moet men inderdaad niet verwachten dat zij zelf nieuwe jobs zal creëren met het vrijgekomen geld: het zal onder meer worden gebruikt om het begrotingstekort binnen de perken te houden.

Nu stelt de overheid (cijfers voor 2012) 1.463.339 personen tewerk op een totaal van 3.735.248 tewerkgestelden, of 39,18 procent. Die moeten in mindering worden gebracht van het potentiële maximum van 26.267 nieuwe banen. Van de 41,50 procent personen die werken in ondernemingen die meer dan 50 personen tewerkstellen zijn dat er slechts 25,24 procent [= (1-0,3918) x 41,50) in de bedrijfswereld, zodat daar maximum 15.975 nieuwe jobs kunnen worden geschapen (= 0,2524 x 63.293). Maar ook dat is een té optimistische schatting. Er zal immers 4,12 miljard euro aan private koopkracht verloren gaan. Rekening houdend met een marginale consumptiequote van 73,78 procent (zie verder, uitleg bij Tabel 10) impliceert dit dat er in eigen land dus voor 3,04 miljard euro minder zal worden geconsumeerd. Opdat het exploitatieoverschot voor bedrijven en overheid effectief 4,12 miljard zou zijn moet er dus minstens voor 3,04 miljard euro meer kunnen worden verkocht in het buitenland. De loonkloof met onze buurlanden is met een indexsprong van 2 % verre van gedicht zodat de kans dat dit gebeurt vrij klein is. Volgens het econometrisch model voor de Lage Landen van de Denktank Daniel Huet zal het effect van de maatregel op de export amper 1,12 miljard euro zijn. Dus het netto exploitatieoverschot voor overheid en bedrijven zal geen 4,12 miljard zijn zoals verhoopt, wel 2,63 miljard minder (3,04 – 1,12), dus amper 1,92 miljard euro. Hoe zou zo'n “habbekrats” kunnen volstaan om 80.000 nieuwe jobs te creëren? Hoeveel nieuwe banen kan je daarmee creëren als één baan na de indexsprong 65.094 euro kost en er maar 25,24 procent bedrijven zijn met meer dan 50 man werknemers? Dan houdt men nog slechts 1.920.000.000 gedeeld door 65.094 = 29.496 potentiële nieuwe banen over waarvan er maar 25,24 procent bij bedrijven met meer dan 50 werknemers terecht kunnen. Uiteindelijk zal het in het beste geval slechts om 7.448 nieuwe jobs kunnen gaan (= 0,2524 x 29.496). Het verschil met de aangekondigde 80.000 nieuwe banen is dus wel meer dan een slok op een borrel. (Om door loonmanipulatie 80.000 jobs te creëren zou de loonkost minstens al met 12,50 procent moeten dalen, dus … zes indexsprongen.) Als middel om nieuwe arbeidsplaatsen te scheppen is een indexsprong van 2 procent doodgewoon een slag in het water. Uiteindelijk zal het er alleen voor zorgen dat minder jobs … verdwijnen.

Bij dit alles gaan we er dan nog roekeloos van uit (1) dat in de landen waarnaar we exporteren niemand inspanningen zal doen om óók de loonkosten te verlagen, (2) dat de geringe impact op de werkgelegenheid de animal spirits niet zal versterken, (3) dat het verbruik van duurzame consumptiegoederen niet extra zal dalen door een gedaald consumentenvertrouwen en (4) dat het gedwongen sparen niet zal toenemen door dat dalend consumentenvertrouwen.

Besluit

Dit alles betekent niet dat er geen inspanningen zouden moeten worden gedaan om de loonkost te verlagen. Enkel moet men beseffen (1) dat die verlaging niet zal helpen om de concurrentiekracht van de Belgische economie significant te verbeteren, en (2) dat een procyclisch beleid in Nederland niet nodig was om de concurrentiepositie intact te houden. Het zal ook niet bijdragen tot het scheppen van nieuwe arbeidsplaatsen, wat vooral in Nederland duidelijk is geworden nadat het kaasschijfbeleid er werkplaatsen is blijven kosten: de werkloosheid liep er op van 264.00 in augustus 2008 tot 617.000 in november 2014. Toch is een verlaging van de loonkost wenselijk nodig om kapitaalvlucht van bedrijven tegen te gaan. Daarmee wordt bedoeld het soort ondernemingen dat hier zijn activiteiten staakt om ze opnieuw op te starten in een goedkoper loonland, bijvoorbeeld in Polen, in China, op de Philippijnen. Investeringen die normaal hier zouden worden gedaan, maar die nu een buitenlandse economie ten goede komen kunnen meer banen verloren laten gaan dan men er verliest bij een procyclisch beleid. Naarmate de scholingsgraad in die landen stijgt, is de verleiding inderdaad groot om hele bedrijven met hebben en houden te transporteren naar zo’n goedkoop loonland of om er groeiende filialen te openen ten koste van werkgelegenheid hier te lande.

Wat België betreft zou de loonkost met minstens 12 procent moeten zakken (dat is zes indexsprongen!) om zijn economie weer competitief te maken. Zoiets krijg je natuurlijk nooit verkocht aan de werkende bevolking. Er zal dus wel moeten worden gesnoeid in de kosten voor de sociale zekerheid (nu meer dan 40 procent) en in de belastingdruk op de lonen (nu 50,1 procent) om de loonkost te verlagen. Maar wie daarmee begint snoeit hoe dan ook duchtig in de private koopkracht van de bevolking, waardoor de overproductie weer zal oplopen en waardoor de crisis erger dreigt te worden. In feite verwacht men van de Zweedse coalitie in België een onmogelijkheid: de feiten zijn in de loop der jaren zozeer uit de hand gelopen dat het niet meer lukt er de beschadigde concurrentiekracht in een oogwenk te herstellen. Geheel andere maatregelen dringen zich op. In de volgende hoofdstukken zal duidelijk worden dat men inderdaad een heel andere weg zal dienen in te slaan.

Tot slot dient er wel op te worden gewezen dat de concurrentiepositie van een land niet enkel afhangt van productiviteit en loonkost. Net als in Denemarken heeft een aantal Nederlandse en Belgische ondernemers begrepen dat hun economie troeven achter de hand houdt die niets te maken hebben met productiviteit en loonkost. De kwaliteit van de geleverde producten of diensten, de vergaande specialisatie, de benodigde hoge technische kennis en het voortdurend aansnijden van nieuwe markten, vooral in de digitale wereld, zijn inderdaad troeven die de ellende van de te traag groeiende productiviteit bij te hoge loonkost in de schaduw kunnen stellen. Wie daarop inzet kan op de wereldmarkt blijven meespelen. Het patronaat heeft inderdaad de onhebbelijke gewoonte steeds maar te blijven hameren op de te hoge loonkost, niet met de bedoeling de concurrentiepositie te verbeteren, wel met de bedoeling vooral de winsten te verhogen bij gedaalde loonkosten. Dat regeringsleiders uit naïviteit, of onervarenheid in het bedrijfsleven, dat patronaat kritiekloos achterna blijven lopen is stof tot nadenken.

VOOR-WETENSCHAPPELIJKE ECONOMEN (0)

Ik veronderstel dat dit boek, dat niet een soort Economics for dummies is, maar net zo min een essay voor geschoolde economen, vooral zal worden gelezen door nieuwsgierige burgers met de nodige schoolse opleiding en de vereiste dosis gezond verstand. Omdat dit soort lezer het meestal moeilijk heeft te achterhalen wie nu al dan niet de grote economen uit de geschiedenis zijn voeg ik na elk hoofdstuk een fotostrip toe van die vooraanstaande economen, gerangschikt naar geboortedatum, die mijn economisch denken het meest hebben beïnvloed. Daarbij had ik zowel oog voor burgerlijke als marxistische economen die ik allen zo onbevooroordeeld mogelijk heb gelezen. Dat er zo weinig vrouwen tussen zitten zal allicht aan mij liggen. En ja ik had er Beatrice Webb (1858-1943) van de Fabian Society kunnen tussen zetten of de transgender Deirdre McCloskey (°1942) van de Chicago School, maar eigenlijk hebben die mijn economisch denken nauwelijks gevormd. Utopisten als Claude Henri Saint-Simon (1760-1825), Armand Bazard (1791-1832), Barthélemy Prosper Enfantin (1796-1864), of Pierre Joseph Proudhon (1809-1865) hebben mij op jonge leeftijd wel kunnen bekoren, maar horen wel niet thuis in de rij.

Eurostat (2014), Hourly labour costs, URL: http://ec.europa.eu/eurostat/statistics-explained/images/f/fa/Hourly_labour_costs_by_selection_of_NACE_industries_in_proportion_of_the_national_level.png. Voor Noorwegen publiceert men zelfs een cijfer van 57,09 euro per uur, maar de afwijking is louter te verklaren door de forse koersstijging van de Noorse kroon. Uitgedrukt in koopkrachtpariteiten komt men uit op 48,50 euro per uur.

Berekend door de “social insurance and labor related taxes” per uur te delen door het verschil tussen de “compensation cost” per uur en de “direct benefits” per uur.

Van Rossem, Jean Pierre (1992), Libertijnse breekpunten, Wat de libertijnen willen, Baarn: De Prom, p. 177-179. Op het einde van de petroleumcrisis in 1988 beliep de bruto staatsschuld al 135,5 procent van het B

Ibidem, pp. 227-228.

Over de berekening van de schaalelasticiteit, aan de hand van een energetische productiefunctie, zie Van Rossem, Jean Pierre (1992), op.cit., pp. 200n en 201n.

{kind=link}

{kind=link}

0 Reacties